پایش بازار

پویاییهای بازار

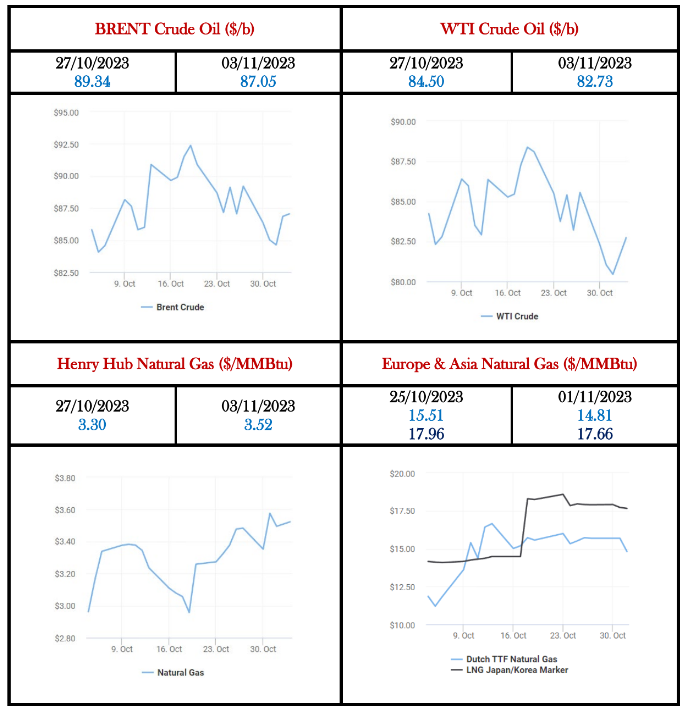

بهای حاملهای انرژی فسیلی در دو هفته اخیر کاهش یافت. امروز در بازار بورس لندن نفت برنت به قیمت هر بشکه 84.89 دلار به فروش رسید. تحولات خاورمیانه و از جمله بمباران بیوقفه نوار غزه توسط اسرائیل باعث فراریت و نشیب و فراز بینظیر قیمت جهانی نفتخام در 20 روز اخیر شد و نهایتا به نظر می رسد که تقاضا در جهان مانند سابق آن چنان بالا نیست.

بهای نفتخام «وست تگزاس اینترمدییت» صبح امروز به قیمت 80.51 دلار به ازای هر بشکه در بازار کاشینگ در ایالات متحده خریداری شد.

بهای گاز طبیعی در هنری هاب که هفته گذشته به 3.30 دلار به ازای هر یک میلیون واحد حرارتی انگلیسی (بی تی یو) رسیده بود صبح امروز به ارزش 3.52 دلار به ازای هر میلیون بی تی یو رسید. بهای گاز طبیعی در روتردام هلند با کاهش قیمت به 14.81 دلار به ازای هر میلیون بی تی یو رسید. بهای همین مقدار از گاز طبیعی مایع شده در ساحل کره و ژاپن به 17.66 دلار هر میلیون بی تی یو کاهش یافت.

عوامل کاهندۀ قیمت

- شروع تعمیرات پالایشگاهی هند: واردات نفتخام هند از روسیه در اکتبر بهدلیل شروع تعمیرات پالایشگاههای این کشور کاهش پیدا کرد. دادههای شرکت رصد نفتکش «کپلر» نشان داد حجم نفت صادراتی روسیه به هند در اکتبر، به 1.58 میلیون بشکه در روز رسیده و ۱۱ درصد در مقایسه با سپتامبر کاهش داشته است. هند بههمراه چین، از زمان آغاز جنگ اوکراین و تحریم غربیها، به خریداران بزرگ نفت روسیه تبدیل شدهاند و از تخفیفهای چشمگیر مسکو در فروش نفت، بهرهمند شدهاند. «ویکتور کاتونا» تحلیلگر شرکت کپلر گفت: «این کاهش احتمالاً موقتی بوده و صادرات نفت روسیه به هند در نوامبر، به حدود 1.8 میلیون بشکه در روز افزایش پیدا خواهد کرد.» با این حال، پالایشگاههای هندی در ماههای اخیر، واردات نفت از روسیه را در مقایسه با حدود 2 میلیون بشکه در روز در ابتدای سال ۲۰۲۳، کاهش دادهاند زیرا تخفیفهای فروش کمتر شدهاند. تخفیفها در پی تمدید کاهش عرضه اضافی عربستان سعودی و روسیه و افزایش قیمت نفت در بازار جهانی، کاهش پیدا کردهاند.

- وضعیت اقتصادی عربستان سعودی: تولید ناخالص داخلی واقعی عربستان سعودی در سه ماهه سوم سال ۲۰۲۳، تحت تأثیر کاهش فعالیت نفتی این کشور، 4.5 درصد نزول کرد که بزرگترین کاهش از سال ۲۰۲۰ بود. براساس آمار رسمی فعالیت نفتی عربستان سعودی در سه ماهه سوم سال جاری میلادی نسبت به مدت مشابه سال ۲۰۲۲، به میزان 17.3 درصد کاهش داشت و با وجود رشد 3.6 درصدی بخش غیرنفتی و رشد 1.9 درصدی فعالیت دولتی، باعث کاهش رشد کلی تولید ناخالص داخلی واقعی شده است. پیشبینی شده رشد تولید ناخالص داخلی ریاض بهعنوان بزرگترین صادرکننده نفت جهان، در سال ۲۰۲۳ در مقایسه با سال میلادی گذشته، بهشدت کند شده و به 0.03 درصد میرسد و با فاصله ناچیزی، از رکود اجتناب میکند. همچنین کسری بودجه معادل 2 درصد تولید ناخالص داخلی برای عربستان سعودی پیشبینی شده است. عربستان سعودی در ژوئیه، کاهش تولید اضافی 1 میلیون بشکه در روز را به اجرا گذاشت و صادرات نفت این کشور به ۹ میلیون بشکه در روز رسید. تولید نفت این کشور اکنون حدود 1 میلیون بشکه در روز کمتر از میانگین تولید در یک دهه گذشته است و کارشناسان معتقدند تا پایان سال جاری میلادی، در همین سطح میماند. رشد اقتصادی عربستان سعودی در سال ۲۰۲۲، به حدود ۹ درصد رسیده بود که سریعترین نرخ رشد در میان کشورهای گروه ۲۰ بوده که حت تأثیر تولید بالاتر و افزایش قیمت نفت حاصل شد. تولید ناخالص داخلی این کشور سال گذشته برای نخستین بار از مرز 1 تریلیون دلار عبور کرد. براساس گزارش «بلومبرگ»، «بانک جهانی» برآورد کرده است که اقتصاد عربستان سعودی در سال ۲۰۲۳، حدود 1 درصد کوچکتر خواهد شد.

- تثبیت قیمت فروش نفت عربستان سعودی: عربستان سعودی ممکن است برای نخستین بار در شش ماه گذشته، از افزایش قیمت فروش نفت خود به مشتریان آسیایی خودداری کند. هفت معاملهگر و پالایشگر با شرکت در نظرسنجی «بلومبرگ» پیشبینی کردند شرکت سعودی آرامکو قیمت نفت سبک «عرب لایت» به مشتریان در آسیا برای دسامبر را در مقایسه با ماه پیش از آن تغییری نخواهد داد. بزرگترین صادرکننده نفت جهان، پس از ژوئن با توجه به تقاضای مطلوب و ذخایر تقلیل یافته، قیمت فروش نفت را هر ماه افزایش داده است. براساس گزارش «بلومبرگ»، شرکت آرامکو معمولاً قیمت نفت خود برای مشتریان را پنجم هر ماه اعلام میکند. هر چند بهای معاملات نفت «برنت» از زمان آغاز جنگ میان حماس و رژیم صهیونیستی، افزایش پیدا کرده اما نشانههایی از ملایم شدن قیمت در بازارهای فیزیکی جهانی مشاهده شده است. یرا سود پالایش نفت و تولید سوخت، کاهش پیدا کرده و همزمان هزینه حمل محمولههای نفتی افزایش یافته است. در این میان «سیتی گروپ» پیشبینی کرد جریان نفت به چین کمتر میشود زیرا قیمت بالا، خرید برای ذخیرهسازی را محدود میکند. عربستان سعودی بههمراه روسیه با کاهش عرضه اضافی علاوه بر توافق محدودیت عرضه «اوپکپلاس» پرچمدار تلاشها برای تقویت قیمت نفت شده است.

- سرمایهگذاری آلمان در صنعت گاز نیجریه: «اولاف شولتز» روز یکشنبه (7 آبان 1402) در سفر به ابوجا، پایتخت نیجریه در نشست خبری مشترک با «بولا تینبو» رئیس جمهور بزرگترین کشور تولیدکننده نفت قاره آفریقا گفت: «آلمان مایل است در صنایع گاز و مواد معدنی حیاتی در نیجریه سرمایهگذاری کند.» صدراعظم آلمان با بیان اینکه تمایل برای سرمایهگذاری بهویژه در مواد معدنی حیاتی وجود دارد، گفت: «از تلاشهای نیجریه برای توسعه ظرفیت تولید گاز طبیعی مایع شده استقبال میکنیم.»

عوامل فزایندۀ قیمت

- چشمانداز قیمت نفت «بانک جهانی»: «بانک جهانی» اعلام کرد اگر جنگ میان حماس و رژیم صهیونیستی به یک نزاع منطقهای بزرگ تبدیل شود، قیمت هر بشکه نفت تا ۱۵۷ دلار صعود میکند. همچنین نهاد مذکور اعلام کرد اگر اختلال عرضه قابل توجهی بهدلیل جنگ میان حماس و رژیم صهیونیستی روی ندهد، میانگین قیمت هر بشکه نفت در سال ۲۰۲۴، به ۸۱ دلار میرسد. براساس جدیدترین گزارش «چشم انداز بازارهای کالایی» بانک جهانی، انتظار میرود قیمت نفت در سه ماهه چهارم سال ۲۰۲۳، بهطور متوسط ۹۰ دلار به ازای هر بشکه باشد. در گزارش «بانک جهانی» عنوان شده جنگ میان حماس و رژیم صهیونیستی تاکنون، تأثیر محدودی بر بازارهای جهانی کالا داشته است، بهطوریکه قیمت نفت از زمان آغاز این درگیریها در هفتم اکتبر، حدود 6 درصد رشد کرده است. اما قیمتهای کالاهای کشاورزی، اکثر فلزات و کالاهای دیگر بهدلیل توانایی بهبود یافته اقتصاد جهانی برای جذب شوکهای قیمت نفت، کاهش چندانی نداشتهاند. با این حال، این وام دهنده جهانی، 3 سناریوی خطر احتمالی اختلالات عرضه نفت را براساس تجربه تاریخی از دهه ۱۹۷۰ ارزیابی کرده است. در سناریوی «اختلال کوچک» بانک جهانی که عرضه جهانی نفت حداکثر 2 میلیون بشکه در روز کاهش پیدا میکند، قیمت نفت در ابتدا بین 3 تا ۱۳ درصد نسبت به میانگین سه ماهه جاری افزایش پیدا کرده و به محدوده ۹۳ تا ۱۰۲ دلار در هر بشکه میرسد. در سناریوی «اختلال متوسط» که تقریباً با جنگ آمریکا و عراق در سال ۲۰۰۳ قابل قیاس است، ممکن است حداکثر 5 میلیون بشکه در روز از عرضه جهانی نفت مختل شود و قیمت نفت در ابتدا بین ۲۱ تا ۳۵ درصد افزایش پیدا کرده و به محدوده ۱۰۹ تا ۱۲۱ دلار در هر بشکه برسد. در سناریوی «اختلال بزرگ» که با تحریم نفتی اعراب در سال ۱۹۷۳ قابل قیاس است، عرضه جهانی نفت حداکثر 8 میلیون بشکه در روز کاهش پیدا میکند و قیمتها بین ۱۴۰ تا ۱۵۷ دلار در هر بشکه خواهد بود. «ایندرمیت گیل» اقتصاددان ارشد بانک جهانی و نایب رئیس ارشد اقتصاد توسعه بانک جهانی در این باره گفت: «اگر جنگ تشدید شود، اقتصاد جهانی برای اولین بار در دهههای گذشته، با یک شوک انرژی دوگانه مواجه میشود که نه فقط از جنگ در اوکراین، بلکه از خاورمیانه هم خواهد بود.»

- افت واردات نفت ایالات متحده از اعضاء «اوپکپلاس»: واردات نفت ایالات متحده از اعضاء «اوپکپلاس» از جمله عربستان سعودی طی سال جاری میلادی بهطور پیوسته کاهش پیدا کرده است. واردات کمتر نفت توسط واشنگتن با کاهش عرضه نفت از سوی اعضاء «اوپکپلاس» و کاهش عرضه اضافی مجموعاً 1.3 میلیون بشکه در روز توسط عربستان سعودی و روسیه، مصادف شده است. تصمیم عربستان سعودی و روسیه برای تمدید کاهش عرضه اضافی تا پایان سال ۲۰۲۳، کمک کرد قیمت نفت در اواخر سپتامبر، به بیش از ۹۰ دلار در هر بشکه صعود کند. محدودیت عرضه نفت، تأمین نفت بهخصوص تأمین انواع نفت خام های سنگین در آستانه فصل سرد محدود کرده است. براساس آمار «کپلر»، مجموع واردات نفت ایالات متحده در اکتبر، به 2.47 میلیون بشکه در روز میرسد که کمتر از 2.92 میلیون بشکه در روز در سپتامبر است. صادرات نفت عربستان سعودی به ایالات متحده در اکتبر، به ۲۴۱ هزار بشکه در روز رسید که در مقایسه با ۲۸۶ هزار بشکه در روز در سپتامبر و ۴۱۰ هزار بشکه در روز در اکتبر سال ۲۰۲۲، کاهش یافته است. بخشی از این کاهش، بهدلیل تغییر فصول است. اوج تقاضا برای بنزین در ایالات متحده در پایان تابستان کاهش پیدا کرده و فعالیت پالایشگاهها برای کارهای تعمیراتی کند شده است. اما به گفته تحلیلگران، دلایل دیگری هم برای این کاهش وجود دارد. به گفته «مت اسمیت» تحلیلگر کپلر، عربستان سعودی با محدود نگه داشتن صادرات نفت به واشنگتن، مانع رشد ذخایر شده و در نهایت روی قیمتگذاری تأثیر می گذارد. در مقابل، ریاض نفت بیشتری به چین ارسال میکند. براساس آمار «کپلر»، صادرات نفت عربستان سعودی به چین در سپتامبر، به حدود 1.6 میلیون بشکه در روز رسید که بالاتر از 1.2 میلیون بشکه در روز در اوت و 1.37 میلیون بشکه در روز در ژوئیه بود.

- وضعیت جنگ غزه: با تداوم حملات ارتش اسرائیل به نوار غزه، جنبش انصارالله یمن نیز با حملات موشکی و پهپادی سرزمینهای اشغالی را مورد حمله قرار داد و منجر به گسترش دامنه جنگ شد. از سوی دیگر احتمال ورود حزبالله لبنان به جنگ با اسرائیل نیز دور از ذهن نیست. در چنین شرایطی «گلدمن ساکس»، پیشبینی خود از قیمت نفت برنت در سه ماهه نخست سال ۲۰۲۴ را تغییر نداده و ۹۵ دلار در هر بشکه حفظ کردند. تحلیلگران بانک مذکور در یادداشتی نوشتند: «در صورت مختل شدن تجارت نفت از مسیر تنگه هرمز که محل ترانزیت ۱۷ درصد از تولید نفت جهان است، قیمت نفت ممکن است ۲۰ درصد افزایش پیدا کند.»

تفسیر هفته – بررسی وضعیت جهانن در مسیر دستیابی به هدف هفتم توسعه پایدار؛ دسترسی به برق

از زمان آغاز انتشار سالانه «گزارش پیگیری هدف هفتم توسعه پایدار»[1] تحت عنوان «دسترسی به انرژی پاک و قابل دسترس»[2] در سال 2018 گزارش مذکور بهعنوان یک گزارش مرجع جهانی در زمینه آگاهی از میزان پیشرفت جهان در دستیابی به هدف مذکور شناخته میشود. گزارش «پیگیری هدف هفتم توسعه پایدار» بهصورت سالانه با همکاری «آژانس بینالمللی انرژی»[3]، «آژانس بینالمللی انرژیهای تجدیدپذیر»[4]، «بخش آمار سازمان ملل متحد»[5]، «بانک جهانی»[6]، و «سازمان بهداشت جهانی»[7] تهیه میشود. لذا در این گزارش بهدنبال آن هستیم که به مهمترین نکات گزارش مذکور در قسمت مربوط به دسترسی به برق بپردازیم.

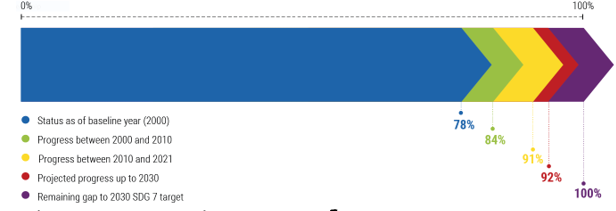

- در سطح جهانی، دسترسی به برق در بازه زمانی 2010 تا 2021 بهطور سالیانه افزایش یافت؛ بهنحوی که دسترسی جهانی به برق از 84 درصد جمعیت جهان به 91 درصد افزایش یافت (جمعیت دارای دسترسی به برق بیش از یک میلیارد نفر افزایش یافت). جمعیت بدون دسترسی به برق تقریباً نصف شد، و از حدود1.1 میلیارد نفر در2010 به 675 میلیون نفر در 2021 کاهش یافت. با این وجود نرخ رشد سالانه دسترسی به برق از سال 2019 به بعد کاهش یافته است. عوامل متعددی از جمله شیوع کووید-19 بر کاهش سرعت دسترسی به برق تأثیرگذار بوده است.

- بهمنظور دستیابی به هدف دسترسی جهانی تا سال 2030، سیاستگذاران باید تلاش مضاعف کنند و با افزایش سرمایهگذاریها و حمایتهای سیاستی بهسمت اهداف حرکت کنند. در مسیر دستیابی به هدف هفتم توسعه پایدار باید نرخ رشد سالانه دسترسی به برق از سال 2021 به بعد به 1 درصد افزایش یابد، نرخ رشد مدنظر تقریباً دو برابر نرخ کنونی 0.6 درصد در حد فاصل سالهای 2019 تا 2021 است. اگر تدابیر لازم اتخاذ نشود، در سال 2030 حدود 660 میلیون نفر همچنان فاقد دسترسی به برق خواهند بود. از سوی دیگر تخمین زده میشود که در حال حاضر حدود 75 میلیون نفر بهدلیل شیوع بیماری کووید-19 و بحران انرژی مرتبط با تنشها در اوکراین توانایی پرداخت هزینههای خدمات برقی را از دست دادهاند.

- میزان دسترسی به برق در سطح پایین در منطقه جنوب صحرای آفریقا همچنان بهعنوان یک مانع اصلی در راه توسعه اجتماعی-اقتصادی این منطقه قلمداد میشود. بهنحوی که بیش از 80 درصد جمعیت جهان که در سال 2021 فاقد دسترسی به برق بودهاند در منطقه جنوب صحرای آفریقا ساکن هستند. با وجود پیشرفت پایدار نرخ دسترسی به برق در دهه گذشته، جمعیت بدون دسترسی در این منطقه بهدلیل رشد جمعیت قابل توجه بوده بهگونهای که در سال 2021، 567 میلیون نفر از جمعیت منطقه مذکور فاقد دسترسی به برق هستند. در مقابل، مناطق آسیای مرکزی و جنوبی، آمریکای لاتین و کارائیب، و آسیای شرقی و جنوب شرقی آسیا با نرخ دسترسی بیش از 98 درصد در مسیر دستیابی به دسترسی صد در صدی به برق قرار دارند. در میان مناطق، آسیای مرکزی و جنوبی پیشرفت سریعتری در زمینه دسترسی به برق در بازه زمانی 2019 تا 2021 تجربه کردهاند. شمال آفریقا و غرب آسیا نیز پیشرفت پایداری را شاهد بوده و 94 درصد از جمعیت این منطقه در سال 2021 دسترسی به برق داشتند. با این وجود نرخ دسترسی در اقیانوسیه از سال 2010 تاکنون حدود 81 درصد باقی مانده است.

- دسترسی به برق در مناطق روستایی، جائیکه بیشترین جمعیت بدون دسترسی به برق زندگی میکند، سریعتر از مناطق شهری گسترش یافته است. اما بهدلیل بهبود نرخ دسترسی در مناطق روستایی از سطح بسیار پایین، شکاف میان مناطق روستایی و شهری همچنان بزرگ است. در سال 2021، تقریباً 8 نفر از هر 10 نفر بدون دسترسی به برق در جوامع روستایی ساکن و عمده آنها در جنوب صحرای آفریقا مستقر بودند. برای کاهش شکاف دسترسی به برق در میان مناطق شهری و روستایی، بهترین راهبرد استفاده از سیستمهای تولید برق پراکنده است. از سوی دیگر استفاده از سامانههای اطلاعات جغرافیایی (GIS)[8] برای شناسایی مناطقی که به حمایت سیاستی و سرمایهگذاری نیاز دارند، باید مدنظر قرار گیرد.

- تا سال 2021، 20 کشور با کمترین میزان دسترسی به برق 75 درصد از جمعیت فاقد دسترسی به برق جهان را تشکیل میدادند. کشورهایی که بیشترین جمعیت بدون دسترسی به برق را دارند شامل نیجریه (86 میلیون نفر)، جمهوری دموکراتیک کنگو (76 میلیون نفر) و اتیوپی (55 میلیون نفر) هستند. در بازه زمانی 2019 تا 2021، نرخ رشد دسترسی به برق در جمهوری دموکراتیک کنگو پایینتر از رشد جمعیت بود؛ بهعبارت دیگر، تعداد افراد بدون دسترسی در این کشور افزایش یافت. در میان کشورهای با کمبود دسترسی، کنیا و اتیوپی پیشرفت سریعتری را تجربه کردند و هر کدام بیش از 3 درصد نرخ دسترسی به برق را بهصورت سالانه حد فاصل 2019 تا 2021 افزایش دادند.

- جمعیتی از جهان که در سال 2021 از شبکههای کوچک انرژی تجدیدپذیر نظیر فناوریهای خورشیدی، آبی و بیوگاز استفاده کردهاند حدود 11 میلیون نفر برآورد میشود. مینیگریدهای خورشیدی، بهعنوان یک گزینه قابل قبول برای جوامع روستایی، در سال 2021 حدود یک سوم از زیرساختها را تشکیل دادند استفاده از شبکههای کوچک-مقیاس انرژی تجدیدپذیر بدون دسترسی به شبکه انرژی همچنان نقش کلیدی در گسترش دسترسی به برق در بسیاری از کشورهای جنوب صحرای آفریقا ایفاء میکند.

- دسترسی جهانی به برق یک هدف مستقل نیست. بهویژه در کشورهای با درآمد پایین، دسترسی به برق میتواند به ارتقاء سطح تحصیلات، بهبود بهداشت، افزایش امنیت غذایی، ایجاد فرصتهای کسب و کار و اشتغال کمک کند. بنابراین، ضروری است که در برنامهریزی برای افزایش دسترسی به برق، ارتباط با دیگر اهداف توسعه پایدار، بهویژه هدف شماره 1 (کاهش فقر)، هدف شماره 3 (سلامتی)، هدف شماره 4 (آموزش)، هدف شماره 5 (برابری جنسیتی) و هدف شماره 17 (مقابله با تغییر اقلیم) را مدنظر قرار دهیم. برای حداکثر کردن احتمال موفقیت، سیاستگذاران باید ایجاد فضای قانونی و نهاد مسئول را مدنظر قرار دهند. نهاد مذکور باید میزان مناسبی سرمایه جذب کند و بر مناطق فقیر و آسیبپذیر تمرکز کند که پیشرفت در آنها کند بوده است.

- همانطور که در شکل (1) قابل مشاهده است در سال 2021، 91 درصد از جمعیت جهان دسترسی به برق داشتندمنظور از خدمات برقی استفاده از چهار لامپ به مدت چهار ساعت در روز، یک پنکه به مدت شش ساعت در روز، یک رادیو یا تلویزیون به مدت چهار ساعت در روز و یک یخچال است.

Sources: World Bank 2023; IEA 2022.

شکل 1: میزان دسترسی به برق

در استقبال از کاپ 28 - منشور گذار خالص صفر : بسیج پاسخگویی برای بخش خصوصی

- در هفته گذشته مسئول کاپ 28، «منشور گذار خالص صفر[9]: بسیج پاسخگویی برای بخش خصوصی» را معرفی کرد تا از سازمانهای بخش خصوصی بخواهد که اقدامات بلندپروازانهتری در رسیدگی به تغییرات اقلیمی و افزایش شفافیت و یکپارچگی تعهدات خود در زمینه خالص انتشار صفر خود انجام دهند. منشور مذکور بهعنوان سنگ بنای چارچوب پاسخگویی به رسمیت شناختن کنوانسیون ملل متحد در مورد چارچوب تغییرات اقلیمی UNFCCC عمل میکند و هدف آن توانمندسازی بخش خصوصی برای ایفاء نقش اساسی در دستیابی به اهداف توافقنامه پاریس است.

- در تاریخ ۳۱ اکتبر، رئیس کاپ 28 و دبیر کنفرانس امنیتی مونیخ (MSC) یک مشارکت راهبردی برای رسیدگی به چالشهای بههم پیوسته تغییر آبوهوایی، صلح و امنیت، بهویژه در آستانه کاپ 28 تشکیل دادند. هدف آنها افزایش آگاهی در مورد اثرات ترکیبی تغییرات آبوهوایی بر صلح و امنیت و ترویج سیاستهایی است که جوامع را در شرایط شکننده توانمند میکند. این همکاری شامل برپایی اولین «روز امداد، بهبودی و صلح» در رویداد کاپ 28 است که بر راهحلهای آبوهوایی در مناطق بحرانزده و آسیبدیده متمرکز خواهد بود. این مشارکت بر نیاز فوری برای مقابله با تأثیرات بیثبات کننده تغییرات آبوهوایی بر جوامع جهانی، از جمله بالا آمدن سطح آب دریاها، کمبود آب و غذا، مهاجرت، رقابت منابع و محرومیت از حقوق انسانی، تأکید میکند.

- ریاست کاپ 28 با همکاری «آژانس بینالمللی انرژیهای تجدیدپذیر» و «اتحادیه جهانی انرژیهای تجدیدپذیر»[10] گزارش مشترکی را در جریان رویداد پیش از کاپ 28 (Pre-COP) در ابوظبی منتشر کرده است. این گزارش با عنوان «سه برابر کردن انرژی تجدیدپذیر و دوبرابر کردن بهرهوری انرژی تا سال 2030: گامهای مهم بهسوی 1.5 درجه سانتیگراد»، توصیههای سیاستی را برای دولتها و بخش خصوصی جهت افزایش چشمگیر ظرفیت انرژیهای تجدیدپذیر جهانی به حداقل 11 هزار گیگاوات و همزمان دوبرابر کردن بهبود بهرهوری انرژی سالانه تشریح میکند. این گزارش بر اهمیت پرداختن به موانع سیستماتیک در زیرساختها، سیاستها و ظرفیتهای نهادی و در عین حال ترویج همکاری بینالمللی و تأمین مالی کمهزینه برای تضمین آیندهای پایدار برای همه تأکید میکند. این همکاری منعکسکننده اجماع جهانی در مورد دستیابی به این اهداف بلندپروازانه است و بر نیاز فوری به اقدام جمعی برای مبارزه با تغییرات آبوهوایی تأکید میکند.

- ازسوی دیگر در جریان نشست وزیران قبل از COP در ابوظبی، نمایندگان جوانان در کاپ 28 در یک میزگرد شرکت کردند تا درباره «بیانیه جهانی جوانان»، اعلامیهای برای عدالت اقلیمی بحث کنند. Pre-COP سال جاری میلادی از یک هیأت جوان قابل توجه استقبال کرد، که نشاندهنده گنجاندن صدای جوانان در بحثهای اقلیمی است. در این میزگرد شرکتکنندگانی از برنامههای مختلف مانند YOUNGO (مؤسسه رسمی کودکان و جوانان UNFCCC)، برنامه بینالمللی اقلیم جوانان کاپ 28، و حامیان جوانان یونیسف، گرد همآمدند. آنها بیانیه جهانی جوانان را مورد بحث قرار دادند که بیانگر خواستههای اجماعی جوانان و کودکان در سراسر جهان است. این بیانیه بینشها، انتظارات و پیشنهادهای سیاستی را از افراد جوان، سازمانهای جوانان و مؤسسات از بیش از 150 کشور جمع آوری میکند و هدف آن تأثیرگذاری بر مذاکرات کاپ 28 و سیاستهای زیستمحیطی فراتر از آن است.

- «احمد سلطان الجابر» رئیس کاپ 28، بر ضرورت انجام اقدامات قاطع اقلیمی در طول کنفرانس Pre-COP تأکید کرد و از وزرا و نمایندگان خواست تا تعهدات لازم را اتخاذ کنند. وی از پیشرفتهای حاصل شده در این کنفرانس دو روزه، بهویژه در رابطه با عناصر سهام جهانی قدردانی کرد. وی بهویژه بر نیاز به تعهدات روشن در زمینه تأمین مالی اقلیمی تأکید کرد، که به نظر او مانع مهمی در راه پیشرفت است. وی از طرفین خواست تا اطمینان حاصل کنند که تعهدات مالی را تضمین میکنند، کمکهای خود را به صندوق آبوهوای سبز افزایش میدهند، و به مسائل خسارات ناشی از تغییرات اقلیم رسیدگی میکنند. او همچنین بر اهمیت پیگیری سریع گذار انرژی و پیشرفت در زمینه هدف جهانی سازگاری و بر نیاز به راهحلهای عملی در این زمینهها تأکید کرد. وی خواستار اتحاد و تسریع در مسیر بهسوی کاپ 28 شد و از همه طرفهای درگیر خواست که کاملاً آماده و متعهد به پیشبرد مذاکرات و مبانی اقدامات اقلیمی باشند.

همکاران این شماره: تبسم میرشکارزاده، حسن راعی و عباس ملکی

[1] SDG 7: The Energy Progress Report

[2] Affordable and Clean Energy

[3] IEA: International Energy Agency

[4] IRENA: International Renewable Energy Agency

[5] UNSD: United Nations Statistics Division

[6] World Bank

[7] WHO: World Health Organization

[8] Geographic Information Systems

[9] Net-Zero Transition Charter

[10] Global Renewables Alliance